本文整理自“IMA管理会计大咖云讲堂”

中国长城科技集团股份有限公司

总会计师(财务总监)

宋金娣,CMA

看企业财务报表,不同的人在关注什么?理想的财报是什么样的?更进一步,企业的经营行为是如何一步步走进并呈现在财务报表中的?该采取哪些有效措施,才能让财报达到理想状态,推动企业实现高质量发展?

从财务报表解读开始

企业财务报表解读目前可分为以下四种类型:财务人眼中的企业财报、投资人眼中的企业财报、同行维度的企业财报和理想中的财报表现。

(一)财务人眼中的企业财报

财务人主要看三张表:资产负债表、利润表和现金流量表,因为这是最能反映企业生存及发展情况的三大维度:现金是企业发展的血液,利润是企业发展的基础和保障,而资产结构和资本结构决定了企业能否长期发展。下文以计算产业相关行业上市公司A企业为例进行分析,所用数据做了处理。

1.资产负债表。要看一家企业当期和长期能否盈利以及怎样盈利,归根结底要看资产负债表。在分析企业资产负债表时,我们要深入分析资产结构,透视企业经营中可能存在的问题和风险。

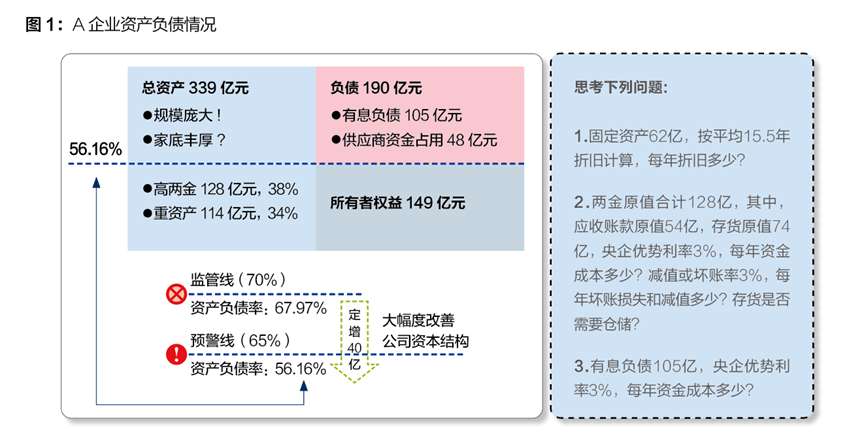

如图1可见,A企业2022年总资产为339亿元,资产规模属于中上,那么其家底丰厚吗?资产负债表反映出该公司为高两金、重资产的公司,其中,应收账款和存货合计128亿元,约占总资产的38%;重资产主要包括房产、投资性地产等合计114亿元,约占总资产的34%。也就是说,该企业总资产中大部分为上述这两类资产。

资产负债率是衡量公司偿债能力的一个重要指标,该企业目前为56.16%,处于正常水平。考虑到其当年有40亿元定增,若剔除掉此部分,其资产负债率将达到67.97%。而国务院国资委明确规定,国有企业集团合并报表资产负债率的预警线和重点监管线分别为65%和70%。因此,可以得出这一结论:该公司规模较大,但是资产结构明显偏重,偿债能力等风险突出。

接下来进一步分析重资产、高两金对一家公司的经营的影响。首先,A企业固定资产为62亿元,按该行业通行的平均15.5年折旧计算,每年折旧约在4亿元,亦即直接减少利润4亿元。其次,两金原值128亿元,其中,应收账款原值54亿元,存货原值74亿元,以央企优惠利率3%计,每年资金成本分别约为1.6亿元和2.1亿元;若减值或坏账率以3%计,每年减值和坏账损失则分别为1.6亿元和2.1亿元,仓储费用每年也有上千万元。可以说,两金对A企业来说是很“贵”的。最后,其有息负债为105亿元,按利率3%计,每年资金成本超过3亿元。

将上述三项支出合计,A企业每年必须先赚取14亿元利润,才能浮出业绩海平面。如果按照25%的毛利率折算销售收入,该企业每年需实现55亿元以上的产品销售收入,才能覆盖上述三部分成本费用。所以对A企业来说,固化的资金成本和减值损失是巨大的负担。

2.利润表。A企业全年营业收入为140亿元,毛利率为25.21%,但利润总额只有2.5亿元。展开来看,其成本费用为136亿元,占营收97%,其中,营业成本为105亿元(占营收75%,即毛利率为25%,属于行业中上游水平),但期间税费高达31亿元(占营收22%)。叠加减值损失约3.8亿元,导致该企业的经营性利润仅约0.2亿元,几乎没有盈利,而政府补助2.3亿元成为利润的主要来源。

因此,对A企业来说,要想提高利润水平,就需要降低期间费用,为此必须实施精细化管理。

3.现金流量表。总体而言,现金流量表要“三看”:一看现金流量方向,是净流入还是净流出;二看占比,经营性现金净流入的占比反映主业的竞争力强度,两者是正相关;三看动态趋势,如果现金净流入与净利润相近,说明利润质量较高。

具体到A企业2022年现金流量表,当年其现金净增加6.3亿元,似乎是好事。但其一,企业主业经营性现金流入167.5亿元,经营性现金流出171.5亿元,经营净流出为4亿元,反映出该企业造血能力是不足的。其二,企业收回投资、赎回理财等流入33亿元,固定资产、股权、理财等投资流出51亿元,投资净流出18亿元,投资更多流向了非快速变现资产,说明公司资产结构在逐年变重。最后,定增资金到账、银行贷款等流入119亿元,偿还债务、利息等现金流出90亿元,筹资净流入28亿元。但注意当年企业有40亿元的定增,剔除此项后,实际上现金是净流出33.6亿元,折合到每个月是近3亿元的现金流出。对于一家中型企业来说,这是一个非常危险的信号。

(二)投资人眼中的企业财报

投资人一般会重点关注财报以下四个方面内容:

首先是盈利能力。在投资人看来,A企业盈利能力明显下降,固定成本占比过高。收入和利润双双下滑,利润下滑幅度大于收入,毛利率提升但净利率下降。这从上述分析以及与上一年度的对比情况可以反映出来。

其次是经营效率。A企业经营效率下降,资产周转在减慢。这体现在存货和应收账款周转天数较上一年都在增加。

再次是造血能力。A企业创现造血能力下降,机体健康程度在下降。这体现在其经营性现金为净流出,同比在减少。

最后是偿债能力。A企业偿债能力明显提升,主要是通过定增将资产负债率控制到了56.16%。

(三)同行业维度的企业财报

企业发展得如何,一个是与自己的过去、未来比,另一个则是放在行业维度进行比较,看差距和优势。此处比较的是后者,这要将上文分析的资产负债等主要经营指标,与行业内同等规模水平的多家企业进行比较,看企业在整个行业中处于怎样的水平。

(四)理想中的财报表现

什么样的财报或者说什么样的经营情况是理想状态?这有多个维度可以进行考量,这里分享五个维度。一是营收和净利润保持稳定增长,营业利润率年增速不低于行业均值;二是有较高的资产收益率,对A企业来说就是不低于5%的业界平均水平;三是资产负债率稳定,保持合理的负债水平,一般保持在60%以下;四是经营活动净现金流为正且与利润增长水平相当;五是资产周转率接近行业平均水平。

解读经营行为

经营行为是如何一点点累积并最终体现在企业财报中的呢?这里选取四个方面的主要经营行为进行解读。

(一)生产和采购

在此环节,财务人员最关注的一项是存货。从财务角度看,存货是一项贵资产,主要包括三大成本:资金成本(占用资金)、仓储成本(包括保管、保险、人工等)和减值风险(每年要计提减值损失)。以A企业看,其2022年存货减值损失高达2.1亿元,且存货周转率在同行业企业中处于较低水平。

(二)销售和回款

从财务角度看,应收账款也是一项贵资产,持有成本包括资金成本(占用资金)、管理成本(客户信用情况调查、催回款、奖励机制等成本)和坏账风险成本(坏账损失)。A企业2022年末的应收账款总额约占到公司总资产的16%,应收账款周转慢且坏账损失高,因此,其必须高度重视客户信用水平和结算方式,高度重视收入和利润质量,高度重视现金流的健康运转情况。

(三)固定资产投资和资产结构

固定资产给公司带来的影响主要体现在三个方面。第一,现金流支出。A企业2022年现金支出是8.7亿元,主要用于购买厂房、产线和设备,部分单位举债投资,减少了利润。第二,折旧成本。2022年,A企业固定资产折旧4亿元,对利润影响是很大的。第三,重资产结构。A企业重资产明显高于同行业平均水平,且资产结构越来越重,这会带来较大的固定运营成本和减值风险。

(四)研发投入

研发投入是企业一项极为重要的经营活动。一般来说,研发投入越大,产品核心竞争力会越强,并将逐渐在产品收入和利润中体现出效益。但增加研发投入是手段而不是目的,不能一味过度追求高研发投入,而要追求研发投入的产出效益,做好每个项目的投资回报预测,以产定投,科学决策,量力而行。

A公司研发投入占收入比近3年都在7%以上,到2022年更是占到收入的9%以上,占期间费用40%以上,投入强度在同行业中都是很高的。

企业高质量发展实现路径

在当前整体宏观经济形势严峻,企业内部面临发展转型的巨大挑战的环境下,财务管理如何在企业经营管理中发挥更大作用?如何通过业财融合推进企业实现高质量发展目标?笔者基于实践总结了以下六个主要路径。

1.牢记一个核心:高质量发展是企业的终极目标。其过程需要量化反映出来,目前企业可以通过国务院国资委提出的“一利五率”指标体系进行量化。“一利五率”是指利润总额、净资产收益率、资产负债率、营业现金比率、研发经费投入强度以及全员劳动生产率,这些指标既能体现资产负债表、利润表与现金流量表的紧密耦合,强调经营效益的合理增长和发展质量的有效提升,又能实现规模和速度、质量和效益、发展和安全的有机统一。

2.准确把握两种关系:一是要准确把握财务与业务的关系,二是要准确把握发展与防范风险的关系。站在监督角度,财务与业务是监督与被监督的关系;但站在经营管理角度,财务和业务是相辅相成的,因此,财务要以服务的态度来履行监督职能。

3.坚持树立三种思维:战略思维、创新思维和协同思维。其中,战略思维是业财融合的指导思想,要站在企业整体战略的高度看问题,保持战略定力;创新思维是业财融合的关键动力,要关注行业发展趋势和技术创新,积极引入先进技术和管理理念,提升业财融合的效率和效果;协同思维是业财融合的重要保障,要加强部门间、同事间的沟通和协作,促进业务和财务部门之间的信息共享和协同工作。

4.全面提升四个能力:统筹协调能力、贯彻执行能力、资源配置能力和数据分析能力。这是对财务人员能力的全面要求。

5.着力抓好五项工作:(1)抓好全面预算管理,形成管理闭环。(2)抓实资金管理,以司库建设为抓手,加快推进财务数智化转型。(3)抓细会计核算管理,做到心中有“数”。(4)抓活税务管理。在依法合规的前提下,基于对业务的深入了解去活用税务政策。(5)抓严合规管理,以确保公司和个人平安发展为底线。

6.准确落实六个要求:资产要“优”,负债要“控”,权益要“稳”,收入要“实”,费用要“降”,利润要“升”。

就A企业来说,资产要“优”,就是要从存量和增量角度出发,合理盘活重资产,降低重资产规模,减少固化成本费用。负债要“控”,要做好增量债务和债务期限结构控制,控制好带息负债的规模和利率水平。权益要“稳”,要合理规划资本结构,确保权益稳定不受侵蚀;提升经营管理水平,确保权益稳步增长;择机进行权益融资,丰富融资渠道和方式。收入要“实”,则是千方百计扩大市场占有率,扎扎实实地增加主业收入,提升业务质量。费用要“降”,要提高研发费用投入产出比,进一步加强研发费用的管理管控;完善成本费用管理体系,加强成本费用动因分析。利润要“升”,一是要通过核心、高效益的主业增长带动利润上升;二是加强日常管理,从手指缝里挤利润;三是果断决策,争分夺秒止血减亏;四是要优化研发工作管理,为利润持续“升”打下扎实基础。

文档下载中心

文档下载中心 成为CMA

成为CMA CMA备考指南

CMA备考指南 申请CMA证书

申请CMA证书 官方微信

官方微信  官方微博

官方微博 官方抖音

官方抖音 官方小红书

官方小红书 官方B站

官方B站 官方知乎号

官方知乎号 沪公网安备 31010602005970号

沪公网安备 31010602005970号